L’année 2017 s’annonce comme une année charnière pour notre pays. L’élection présidentielle du mois de mai prochain va sceller l’avenir économique de notre pays pour les décennies à venir. Néanmoins, un risque demeure, celui de voir le Front National accéder au pouvoir.

Un risque bien sérieux que les marchés financiers semblent déjà anticipés : le spread, l’écart entre les taux d’intérêt sur la dette française et allemande repart à la hausse ces derniers jours pour arriver à 54 points de base, ce qui signifie que lorsque l’Allemagne emprunte à 0.5%, la France emprunte à 1.04%.

La France dépense chaque année 44 milliards d’euros pour rembourser les emprunts de sa dette qui s’élève à 2000 milliards d’euros, ce qui la fragilise par rapport aux investisseurs étrangers. Si le Front national venait à arriver à l’Elysée, les taux d’intérêt exploseraient, comme en témoigne la dynamique du spread, à cause de l’instabilité politique que le parti de Marine Le Pen représente.

La dette française étant détenue à 60% par des agents extra-européen, les taux d’intérêts sur notre dette tendraient mécaniquement vers 5%, nos créanciers demandant naturellement une prime de risque plus élevée.

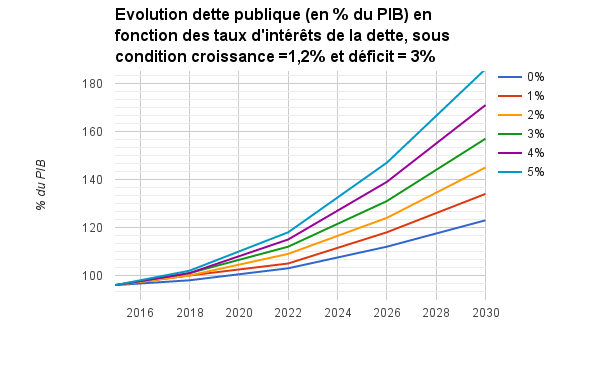

Dans ce cas de figure, selon les calculs de la Fondation Concorde, nous tendrons une dette publique qui serait de l’ordre de 180% de notre PIB en 2030[1], soit le niveau actuel de la Grèce.

La France serait alors dans une situation d’insolvabilité grave, la rendant totalement dépendante de ses créanciers, lui faisant ainsi perdre sa souveraineté.

Lecture : dans la trajectoire actuelle et en l’absence de réforme, la France atteindra une dette publique équivalente à 130% de son PIB en 2030. En cas de choc politique négatif, l’explosion des taux d’intérêt la portera à 180% du PIB.

Pour résumer, la simple arrivée du Front National au pouvoir entraînera :

- Une hausse des taux d’intérêt sur notre dette

- Une amuputation de l'épargne des Français souscrite en assurance-vie = perte de confiance

- Une hausse des taux d’intérêt sur les prêts à l’investissement = baisse de l’investissement des entreprises

- Une hausse des taux d’intérêt à l’emprunt = difficultés à accéder à la propriété

Donc un ralentissement de l’activité dû à la chute de l’offre et de la demande, donc une augmentation du chômage

2017.02.03-Etude-FN-vf